“一年之計在于春”,2023年第一季度房地產政策導向和市場表現,對于房地產行業全年走勢至關重要。

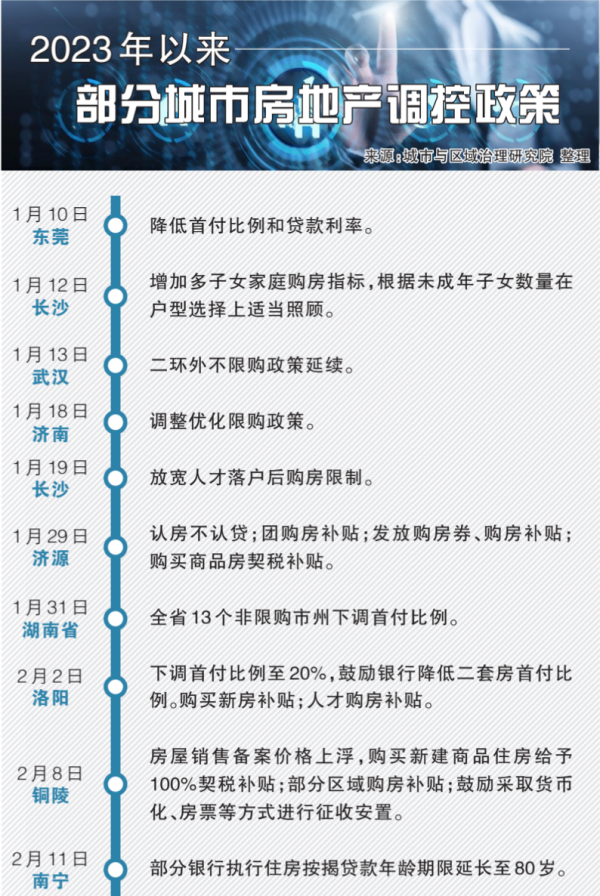

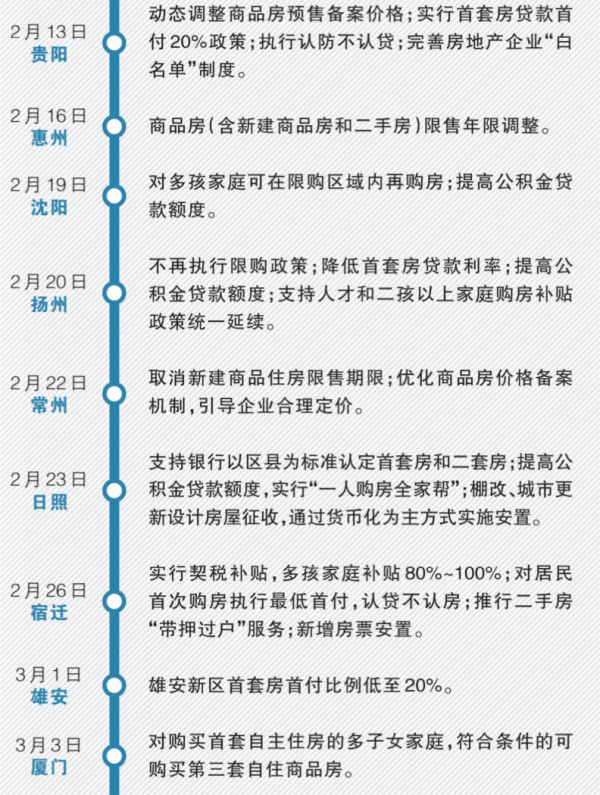

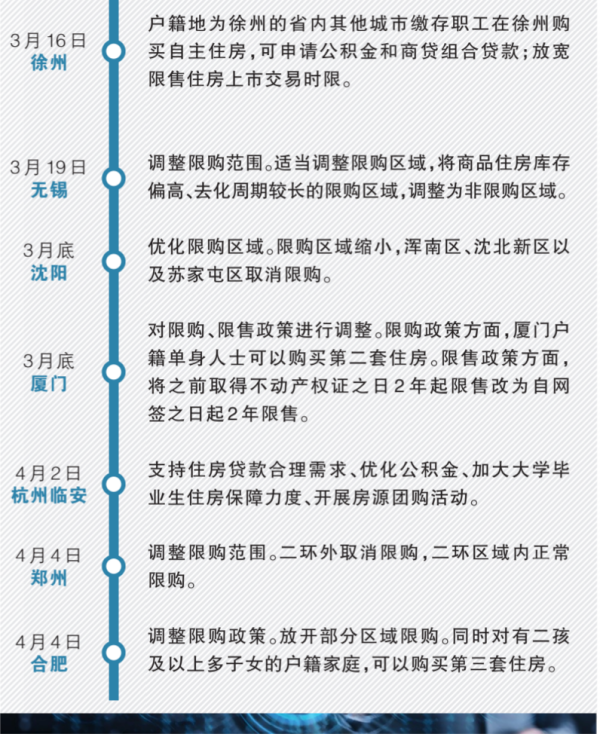

年初以來,中央層面對房地產總體延續積極的政策導向,強調房地產業的支柱地位,著力防范化解房地產金融風險,從供需兩端持續發力,支持房企合理融資需求和居民剛需、改善性住房需求。各地方政府因城施策出臺刺激政策,年初以來有111城共計出臺穩樓市政策163次。

政策呵護之下,房企融資環境明顯改善,信用風險化解取得顯著成效,房地產開發投資、開竣工、商品房銷售等各項指標均出現轉暖跡象。據中指院初步統計,100個重點城市一季度銷售面積同比增長近兩成,新房價格累計上漲0.01%。土地市場方面,一線城市土地市場熱度不減,成交規劃建筑面積同比略有增長;二線城市同比下降7%;三四線城市同比下降37%。商品房市場和土地市場在城市和區域間分化進一步加劇。

一季度樓市政策回顧

今年的房地產金融政策延續了去年四季度的“金融16條”和“地產三支箭”,政策密集發力之下,房企融資環境明顯改善。債券融資方面,一季度房地產企業共計發行債券149只,規模達1563.78億元,同比增長14%,凈融資回正。在交易所債市融資736.66億元,同比增長99.08%。去年11月央行表態支持民營企業健康發展,通過增信支持的方式助力民營房企發債。今年一季度包括新希望地產、中駿集團、雅居樂、卓越商管、合景控股等多家房企通過中債增擔保發債,資金壓力得到有效緩解。

股權融資方面,去年11月,被業界稱為“第三支箭”的房地產再融資系列措施出臺,為上市房企再融資引來源頭活水。截至目前已有20家A股房企推出定增募資計劃,融資規模超千億元;有9家港股房企完成了股權融資,凈融資額超200億元。在全面實行股票發行注冊制過程中,有4家房企的再融資申請已順利平移至交易所并獲受理。包括福星股份擬募集13.41億元,榮盛發展擬募集30億元,華發股份擬募集60億元,保利發展擬募集125億元。今年3月份證監會再次強調,落實好已出臺的房企股權融資政策,允許符合條件的房企“借殼”已上市房企,允許房地產和建筑等密切相關行業上市公司實施涉房重組。時隔12年房企借殼上市重新開啟。

3月24日,證監會發布《關于進一步推進基礎設施領域不動產投資信托基金(REITs)常態化發行相關工作的通知》,提出“研究支持增強消費能力、改善消費條件、創新消費場景的消費基礎設施發行基礎設施REITs。優先支持百貨商場、購物中心、農貿市場等城鄉商業網點項目,保障基本民生的社區商業項目發行基礎設施REITs”。基礎設施公募REITs首次擴圍至商業地產,意味著相關開發商和運營商又多了一條可供選擇的融資渠道。

優質房企持續獲得融資支持的同時,出險房企的債務化解工作也取得了積極進展。近日中國恒大和融創中國相繼拋出境外債重組方案,華夏幸福、中梁控股、祥生控股、中國奧園、正榮地產、旭輝控股、世茂集團等房企也披露了債務化解最新進展或方案。這些房企債務問題的妥善處理對恢復樓市信心具有極其重要的意義。

在房地產需求端,各級政府將支持合理住房需求作為政策的發力點。中國人民銀行副行長潘功勝表示,因城施策實施好差別化的住房信貸政策,持續引導實際利率和首付比例下行,將更好支持剛性和改善性住房需求。去年以來,全國個人住房貸款利率持續下調,截至2022年12月末,新發放的個人住房貸款平均利率較上年末下降約140個基點。絕大多數城市的首付比例政策下限已經達到或接近全國底線。今年3月份貝殼百城首套主流房貸利率平均為4.02%,二套主流房貸利率平均為4.91%。從利率下調幅度來看,三四線城市的房貸利率同比降幅最大,首套、二套房貸利率同比降幅分別為140個基點和75個基點。

為了進一步降低二手房的交易成本,簡化交易手續,近日自然資源部、銀保監會明確,各地要在已有工作的基礎上,深入探索,以點帶面,以“三個拓展”全面推進“帶押過戶”。目前已有包括北京、天津、山西、山東、江蘇、浙江、福建、湖北等省份正在全面開展“帶押過戶”,未來將在全國范圍內推行。

除了各部委針對需求端出臺的支持政策,各地方政府因城施策的樓市政策更是密集出臺。據統計,年初以來有111城共計出臺穩樓市政策163次。主要內容包括降低貸款利率、降低首付比例、延長貸款年限、增加公積金貸款額度、優化限購政策、實施購房補貼、契稅優惠、棚改貨幣化安置等。

樓市局部回暖 持續性待考

在供需兩端政策作用下,一季度房地產市場出現明顯回暖跡象。據中指院數據,重點100城一季度銷售面積同比增長近兩成,3月受熱點城市市場活躍度回升影響,成交面積同環比保持增長。3月重點100城新建商品住宅成交面積環比增長超20%,同比增長約40%。房價方面,一季度新房價格累計上漲0.01%,3月價格環比上漲0.02%,新房價格逐漸企穩,二手房價格繼續波動調整。3月新房下跌城市數量繼續減少,二手房較上月持平。

房企銷售數據也印證了樓市的回暖跡象。據克而瑞統計,1~3月百強房企累計實現銷售金額16635億元,同比增長2.2%,整體表現超市場預期。3月,房企加大推盤量,新增樓盤帶動銷售回暖,尤其是一二線城市新增供應大幅增加帶動銷售大幅回暖。例如深圳3月份新增新建商品住房供應8980套,環比大增135%;北京3月商品房新增供應8932套,環比大增754%;廣州3月住宅新批供應8220套,供應面積環比增加2.6倍。

受益于房貸利率大幅下調、改善型需求集中釋放、“帶押過戶”等利好政策,一線城市和部分強二線城市二手房市場也出現明顯升溫。據58安居客研究院統計,3月份全國新增掛牌房源量環比上升7.6%。一線城市中上海、廣州和深圳新增掛牌房源量環比均上升,深圳增幅達11.2%。二線城市中,南昌、南寧、三亞、長沙、海口等城市環比增幅均在30%以上。部分熱點城市二手房成交也異常活躍。從3月二手房成交數據看,北京成交量大2.22萬套,上海成交2.4萬套,廣州成交1.22萬套,成都成交2.7萬套,杭州成交1.08萬套。熱點城市二手住宅成交總體呈現供需兩旺局面。

從居民購房意愿上看,今年一季度樓市信心也在逐步恢復。4月3日央行公布一季度城鎮儲戶問卷調查顯示,居民購房意愿回升至2022年以來的最高點。未來3個月預計增加購房支出占比的儲戶比重為17.5%,同比雖下降0.4個百分點,但環比提升了1.5個百分點。房價預期方面,房價看漲的比例自2021年下半年以來持續下降,2023一季度有所回升,房價預期上漲的比例達18.5%,環比提升4.5個百分點,同比提升2.2個百分點,處于2021年四季度以來的最高點,扭轉了連續六個季度的房價上漲預期下跌趨勢。

值得注意的是,房地產市場復蘇和信心恢復并不具有普遍性,在城市和區域間呈現嚴重分化格局,一線城市和部分強二線城市復蘇明顯,市場成交呈量價齊升態勢。大多數三四線城市以及一二線城市非熱點板塊市場持續低迷。從國家統計局公布的70個大中城市房價走勢可以看出,1~2月份一二線城市房價同比漲跌互現,三四線城市同比普遍下跌。

土地市場呈點狀復蘇

房地產市場分化格局在土地市場也得到同樣的反映。據中指院和民生證券的統計數據,今年一季度全國重點23城推出土地140宗,規劃建筑面積1240萬平方米,環比增長17.8%;成交地塊114宗,成交規劃建筑面積1045.83萬平方米,環比增長高達124.7%;成交土地出讓金935.63億元,環比增長53.0%。

按城市能級分析,一二線城市土地市場回暖較為明顯,三四線城市土地供應和成交均大幅下滑。據諸葛找房對全國重點地級市的統計數據,一季度三四線城市土地成交規劃建筑面積3132萬平方米,同比下跌45.8%。

從百強房企拿地情況看,一季度百強房企拿地總額達1930億元,拿地規模同比下降15%,降幅較1~2月收窄1.15%。拿地房企中仍以國企央企為主,民營房企拿地熱情有所回升。以杭州2023年兩次土拍為例,參拍企業均在50家以上,其中參拍民企數量占比近一半,同時民企拿地金額占比達57.9%,較2022年提升8.8個百分點,民企參與度有所提高。再如南京土拍中民企拿地金額占比26.99%,合肥土拍民企達參加房企數量50%;民企中以龍湖、方遠、偉星為主,其中龍湖在深圳、寧波、西安等均有拿地,總權益拿地金額為44.76億元,總權益規劃建面60.75萬平方米,拿地樓面均價為8578元/平方米。

今年土地市場總體延續去年的冷清,但局部熱點板塊爆發對市場情緒產生較大影響。以北京為例,3月23日成交的昌平朱辛莊地塊,迎來42家房企爭搶,成為北京土地市場有史以來參與企業最多的地塊,搖號中簽率僅為2.38%,成交樓面價35475元/平方米,溢價率15%,被大華集團搖號獲得。成都市錦江區三圣街道白鷺灣地塊也有46家企業報名,其中25家進入抽簽環節,由四川省雍景投資集團有限責任公司溢價15%競得。

熱點城市土地市場的火熱一方面反映出房企對市場信心的恢復,補貨意愿強烈;另一方面源于投拓戰略上對熱點板塊的追捧。

市場預期

在房地產政策持續呵護之下,房地產市場正在發生積極變化,房地產開發投資、房企到位資金等指標同比降幅收窄,新房、二手房銷售回暖,熱點城市甚至呈現爆發式增長。這種局部回暖一是由于疫情期間積累的住房需求集中釋放;二是各地樓市刺激政策集中發力,限購限售有所松綁,購房門檻降低,激發了居民的購房意愿;三是部分城市和項目以價換量,采取大幅促銷手段刺激樓市成交。但這種趨勢能否延續,還要看后續住房需求的持續性。

對于房地產市場發展趨勢,透過房企高層在業績會上的表態可見一斑。萬科董事會主席郁亮認為,未來的新房需求“上有天花板,下有保底線”。龍湖集團執行董事兼高級副總裁張旭忠判斷,居民和消費的信心還需要一段時間去恢復,并非所有的城市都在同步回暖。總體來看,一線的城市和高能級的二線城市市場是比較穩定的,一些相對能級比較弱的城市還是繼續在承壓。綠城中國執行董事、董事會主席張亞東也認為,行業的復蘇回暖不是同步、一致和平均的,具有分化傾向。這包括城市的分化、企業的分化、資源的分化、產品的分化。

總體上,房地產市場最困難的時期已經過去,但市場恢復仍是漫長而艱苦的過程,這一過程不僅需要房地產政策的持續呵護,還需要宏觀經濟的持續向好和居民收入的穩定提高。

文章來源: 中國房地產報公眾號

聲明:刊載此文,是出于傳播更多信息之目的。若有侵權請及時聯系我們,我們將及時更正和刪除。